Un invierno más húmedo y con temperaturas normales impulsa la demanda de pellet

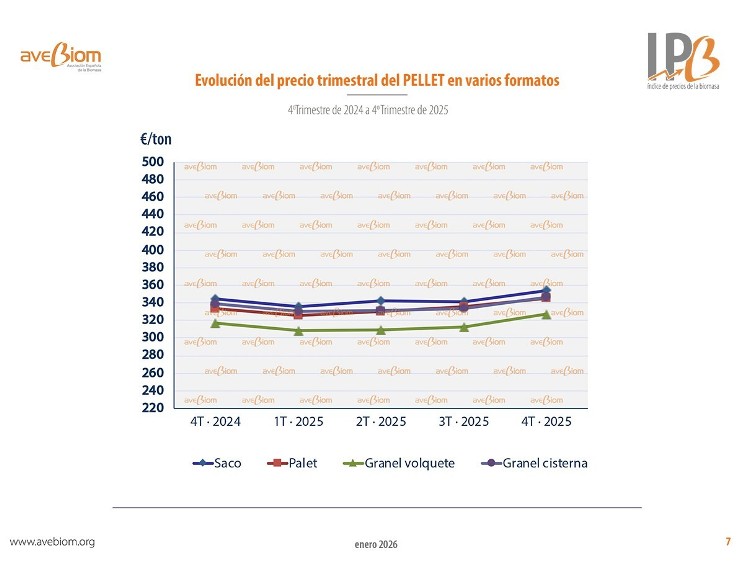

A lo largo de 2025, el precio del pellet para calefacción residencial ha mostrado un comportamiento estable, según los datos del Índice de Precios de la Biomasa de AVEBIOM (IPB), con oscilaciones limitadas entre trimestres y un ligero repunte en el cuarto trimestre.

Esta evolución es coherente con una demanda más activa que en años anteriores, asociada a un invierno más húmedo y con temperaturas más próximas a la normalidad climática tras dos campañas consecutivas especialmente suaves.

Durante 2025, los precios del pellet para uso doméstico se han mantenido en una banda relativamente estrecha en todos los formatos analizados (saco de 15 kg, palet de sacos y graneles). Tras la corrección a la baja registrada en el primer trimestre (heredera de un cierre de campaña 2024 con stocks holgados), los precios evolucionaron al alza de forma gradual a partir del segundo trimestre, sin picos abruptos.

En términos medios anuales, el saco de 15 kg se sitúa en torno a 5,15 €/saco, el palet de sacos en 334 €/t, el granel en volquete en 314 €/t y el granel en cisterna en 335 €/t, valores inferiores a los alcanzados en 2024.

El año 2025 ha sido un año de estabilidad operativa tanto para distribuidores como para instaladores y grandes consumidores, facilitando la planificación de compras y contratos de suministro.

Comparación interanual: 4T 2025 vs. 4T 2024 y 4T 2023

La comparación del cuarto trimestre de 2015 con los mismos periodos de 2024 y 2023 permite observar mejor la normalización:

-Frente al 4T 2023, el 4T 2025 muestra descensos muy significativos, especialmente en los formatos a granel, que en 2023 todavía reflejaban el arrastre de la crisis energética. En términos porcentuales, los precios del granel se sitúan más de un 15% por debajo de los niveles de finales de 2023, mientras que el saco presenta una reducción más moderada, pero igualmente clara.

-En comparación con el 4T 2024, el 4T 2025 registra un ligero repunte en todos los formatos, con subidas trimestrales comprendidas entre el +2,8% y el +4,9%, según presentación. Este incremento no responde a tensiones estructurales de oferta, sino a un ajuste estacional típico del inicio de la campaña de calefacción y a una demanda más alineada con unas condiciones climáticas que esta temporada vuelven a una “normalidad invernal” que no se presentaban en los años anteriores.

Las fábricas de mayor capacidad están reforzando la oferta en todo el territorio, manteniendo disponibilidad de pellet tanto en formatos ensacados como a granel. Además, están priorizando el mercado nacional frente a la exportación por lo que no se perciben problemas de suministro ni se observan tensiones en la oferta, escasez de producto o comportamientos especulativos.

El inicio del invierno 2025-2026 ha estado marcado por una mayor inestabilidad atmosférica que en campañas anteriores, con sucesivos frentes atlánticos, episodios de lluvia, nieve en zonas de montaña y varios temporales de viento. Según los análisis y notas divulgadas por AEMET, enero ha tenido un carácter claramente invernal, aunque sin llegar a registrar olas de frío prolongadas en términos climáticos.

Las previsiones apuntan a un final de invierno con temperaturas en torno a la media o ligeramente superiores, lo que sugiere una demanda térmica sostenida, pero sin episodios extremos compatible con un comportamiento estable de los precios del pellet, con oscilaciones moderadas ligadas a la estacionalidad y sin indicios de repuntes abruptos en lo que resta de campaña.

La evolución de precios observada en 2025 responde, por tanto, a un mayor consumo real tras dos campañas de demanda contenida, y no a restricciones estructurales en la producción o en la distribución.

Consulta y descarga de los Índices de Precios de la Biomasa IPB

https://www.avebiom.org/proyectos/indice-precios-biomasa-al-consumidor